Pourquoi ton banquier déteste jouer aux Lego ?

En crypto on parle deDeFi et composabilité !

Hello 👋

Bienvenue dans ma newsletter crypto ! Je suis ravie que tu sois là pour apprendre quelque chose sur ce sujet.

Mes amis m’appellent Caro et même si je n’ai pas la tête de l’emploi, je suis investisseuse et vulgarisatrice de cryptos depuis 7 ans !

Donc, la crypto, ça me connaît !

Tu fais partie des + 78 000 lecteurs de cette newsletter et tu ne peux pas savoir comme ça me touche de vous savoir si nombreux !

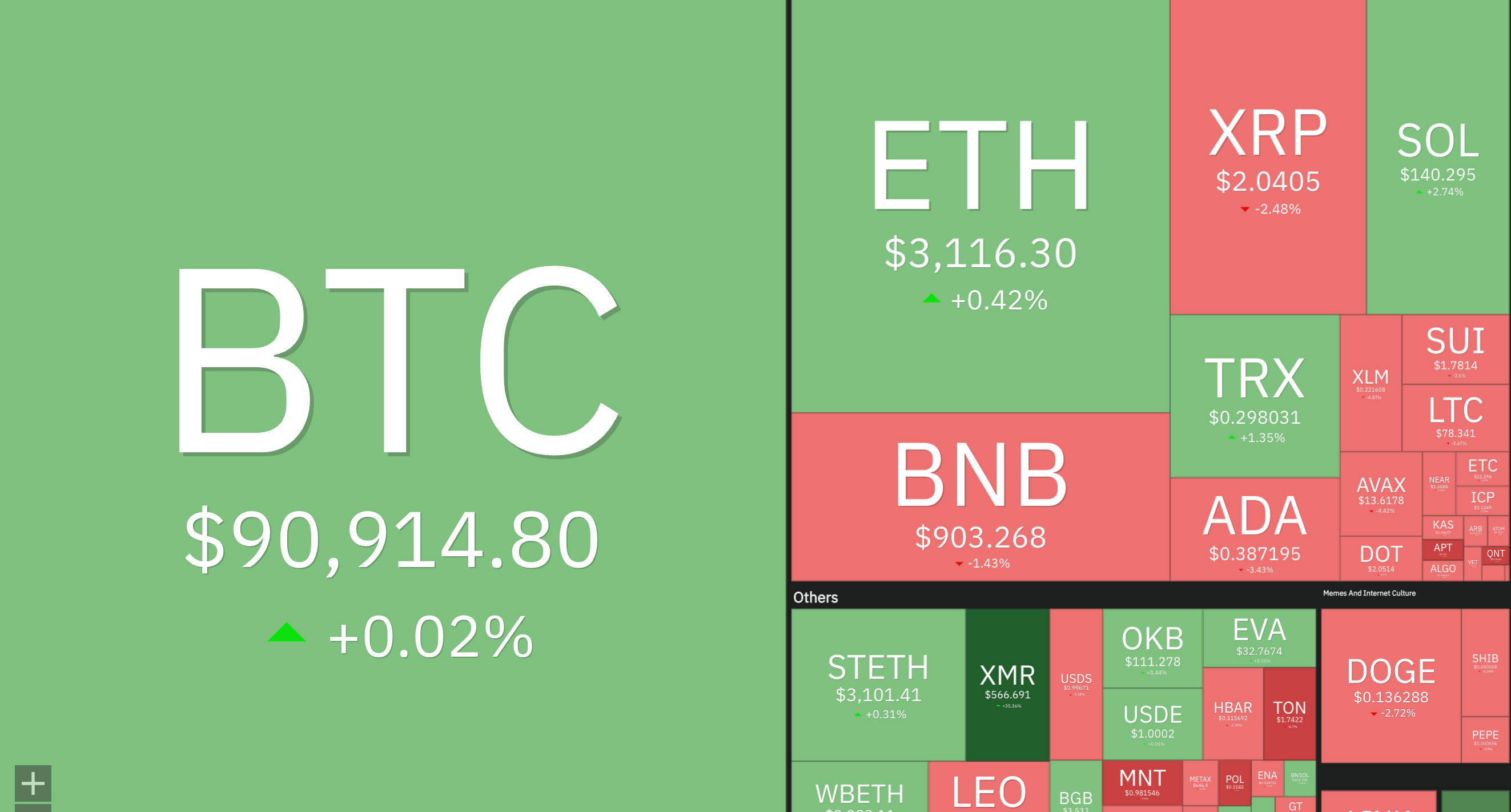

🌤️ L’actu crypto de la semaine

Pour l’instant c’est relativement stable, on a hâte que le printemps arrive pour pouvoir commencer à bien s’amuser !

💰 Pourquoi ton banquier déteste jouer aux Lego ?

Temps de lecture : 7 min

Quand t’étais gamin, tu jouais aux Lego ? Tu te souviens de cette sensation quand tu te rendais compte que tu pouvais prendre n’importe quelle brique et la connecter à n’importe quelle autre brique pour créer ce que tu voulais ?

C’est exactement ce qu’on peut faire avec l’argent dans la DeFi et ça plait pas à ta banque.

Noël 1998 : Les jouets de mon enfance

Je me rappelle quand j’avais 8 ans, j’avais demandé au Père Noël une Barbie et mon frère un Action Man. On les a eus. Super content.

Mais au bout de deux semaines, on s’est rendu compte d’un truc chiant : l’Action Man avait un bras articulé hyper cool avec un grappin. La Barbie avait une super robe rose mais ses bras bougeaient à peine.

Mon frère a eu une idée de génie : “Et si on enlevait le bras de l’Action Man pour le mettre sur ta Barbie ?”

Sauf que... impossible. Les jouets étaient moulés d’une seule pièce. Le bras de l’Action Man était vissé, collé, impossible à détacher sans tout casser. Et même si on arrivait à l’arracher, il n’y avait aucune chance qu’il s’adapte sur le corps de la Barbie parce que les deux jouets n’avaient pas été conçus pour être compatibles.

Résultat : on était coincés avec nos jouets tels quels.

Ta banque, c’est pareil

Maintenant, transpose ça à ta banque.

Tu vas voir ton banquier, tu lui dis : “Je voudrais un prêt pour acheter une voiture.”

Il te répond : “Pas de souci, on a notre produit Prêt Auto. Taux fixe 4,5%, durée 5 ans, remboursement mensuel. Voilà, c’est ça ou rien.”

Tu lui dis : “Mais attends, moi je voudrais un prêt avec un taux variable qui baisse si je mets de l’argent en épargne chez vous, et qui me permet de rembourser par anticipation sans frais si jamais je vends des actions.”

Il te regarde avec des gros yeux : “Euh... non, ça on ne fait pas. On a notre produit standard, c’est tout.”

Pourquoi ? Parce que les produits bancaires, c’est comme les jouets moulés d’une seule pièce. Ils ont été conçus séparément, par des équipes différentes, avec des systèmes informatiques différents qui ne parlent pas entre eux.

Le service Prêt ne communique pas avec le service Épargne qui ne communique pas avec le service Bourse.

Résultat : Tu prends ce qu’on te donne ou tu vas voir ailleurs.

Les Lego : La révolution de la compatibilité

Maintenant, imagine que pour Noël suivant, mes parents nous ont offert des Lego.

Et là, magie : tu peux créer un château, puis le démonter et créer une voiture, puis le démonter et créer un vaisseau spatial. Les possibilités sont infinies parce que toutes les briques suivent le même standard de connexion.

La DeFi, c’est exactement ça avec l’argent.

Bienvenue dans la DeFi : Les Lego financiers

Alors, la DeFi (Decentralized Finance), c’est quoi exactement ?

C’est un écosystème de services financiers construits sur la blockchain où chaque service est une brique Lego compatible avec toutes les autres.

Laisse-moi te montrer comment ça marche avec un exemple concret.

Je veux maximiser mes rendements avec mes 10 000€, mais je ne veux pas prendre trop de risques. Voilà ce que je peux faire en DeFi :

Brique 1 : J’échange mes euros contre de l’ETH sur Uniswap

Uniswap, c’est une plateforme d’échange décentralisée. Pas besoin de compte, pas besoin de KYC, je connecte juste mon wallet et j’échange. En 30 secondes, j’ai mes 10 000€ d’ETH.

Brique 2 : Je dépose mon ETH sur Lido pour générer des intérêts

Lido, c’est une plateforme de staking. Je dépose mon ETH, et en échange je reçois du stETH (staked ETH) qui génère environ 4% d’intérêts par an. Mon ETH travaille pour moi.

Mais attention, je ne bloque pas mon argent. Mon stETH, je peux toujours l’utiliser ailleurs.

Brique 3 : J’utilise mon stETH comme garantie pour emprunter sur Aave

Aave, c’est une plateforme de prêt décentralisée. Je dépose mon stETH en garantie, et je peux emprunter jusqu’à 70% de sa valeur en stablecoins (des cryptos qui valent 1$ comme l’USDC).

Donc avec mes 10 000€ en stETH, j’emprunte 7 000$ en USDC. Mon stETH continue de générer 4% d’intérêts pendant ce temps.

Brique 4 : Je mets mes USDC sur Curve pour générer encore plus d’intérêts

Curve, c’est une plateforme spécialisée dans les stablecoins. Je dépose mes 7 000$ en USDC dans un pool de liquidité qui génère 6% par an.

Bilan de mon château financier :

Mes 10 000€ en stETH génèrent 4% par an = 400€

Mes 7 000$ empruntés et placés sur Curve génèrent 6% par an = 420$

Je paye des intérêts sur mon emprunt à Aave : environ 3% sur 7 000$ = 210$

Gain net : 400€ + 420$ - 210$ = 610€ par an sur mes 10 000€ de départ.

Soit un rendement de 6,1% alors que ma banque me propose 2% sur un livret A plafonné à 22 950€.

Et tout ça, je l’ai construit moi-même en connectant 4 briques Lego différentes. Aucun banquier ne m’a proposé ce produit parce qu’aucun banquier n’aurait pu l’imaginer.

Mais attends... Si une brique casse, tout s’écroule ?

Excellente question et c’est exactement le problème.

Imagine que tu construis un château Lego hyper complexe avec 500 briques empilées les unes sur les autres. Si la brique du bas a un défaut, tout le château s’effondre.

En DeFi, c’est pareil. Si un smart contract a un bug, si un protocole se fait pirater, ça peut créer un effet domino catastrophique.

Exemple réel : Le hack de Ronin Bridge en 2022

Ronin, c’était un protocole qui servait de “pont” entre Ethereum et une autre blockchain. Des millions de gens utilisaient ce pont, et des centaines d’autres protocoles dépendaient de lui.

Un hacker a trouvé une faille, il a volé 625 millions de dollars, tous les protocoles qui dépendaient de Ronin ont été impactés. C’est le risque systémique de la composabilité : plus tu empiles de briques, plus tu dépends de la solidité de chaque brique.

Et contrairement à une banque, il n’y a pas d’assurance dépôts en DeFi. Si tu perds ton argent dans un hack, personne ne te rembourse.

Autres problèmes de la DeFi :

La complexité : Tu as vu mon exemple, j’ai connecté 4 protocoles différents. Si tu te trompes dans une étape, si tu ne comprends pas les risques, tu peux tout perdre.

Les frais de transaction : Sur Ethereum, chaque action coûte des “gas fees”. Si tu veux faire 10 opérations pour construire ta stratégie, ça peut coûter 100$ juste en frais.

La volatilité : Si le prix de l’ETH chute brutalement pendant que tu as emprunté dessus, tu peux te faire liquider (le protocole vend automatiquement ton ETH pour rembourser ton prêt).

Les arnaques : Plein de faux protocoles DeFi ressemblent à des vrais, mais sont en fait des pièges pour voler ton argent.

Ma conclusion

Au final, la DeFi c’est juste l’application du principe des Lego à la finance. Au lieu d’avoir des produits bancaires fermés et incompatibles entre eux, on a des briques ouvertes et standardisées qu’on peut connecter librement.

Est-ce que ça va remplacer les banques demain ? Non, c’est trop risqué et trop compliqué pour la plupart des gens.

Est-ce que ça ouvre des possibilités incroyables pour ceux qui prennent le temps de comprendre ? Absolument.

Voilà, j’espère que maintenant quand tu entends parler de “DeFi” ou de “Money Lego”, tu ne te sens plus perdu·e.

Tu penses juste : “Ah oui, c’est les Lego financiers. Je peux construire mon propre château en connectant les briques que je veux.”

À très vite dans ta boîte mail,

Bises

Caro