Ton IA va bientôt payer à ta place.

Stripe, Visa et une blockchain viennent de donner un portefeuille aux robots.

Hello 👋

Ici Caro, depuis mon bureau au bord de la mer.

On est plus de 78 000 à se retrouver ici chaque lundi et cette semaine j’ai un sujet qui m’a fait faire des yeux ronds devant mon écran. On va parler d’intelligence artificielle, de paiements, et d’un sandwich à New York.

🌤️ L’actu crypto de la semaine

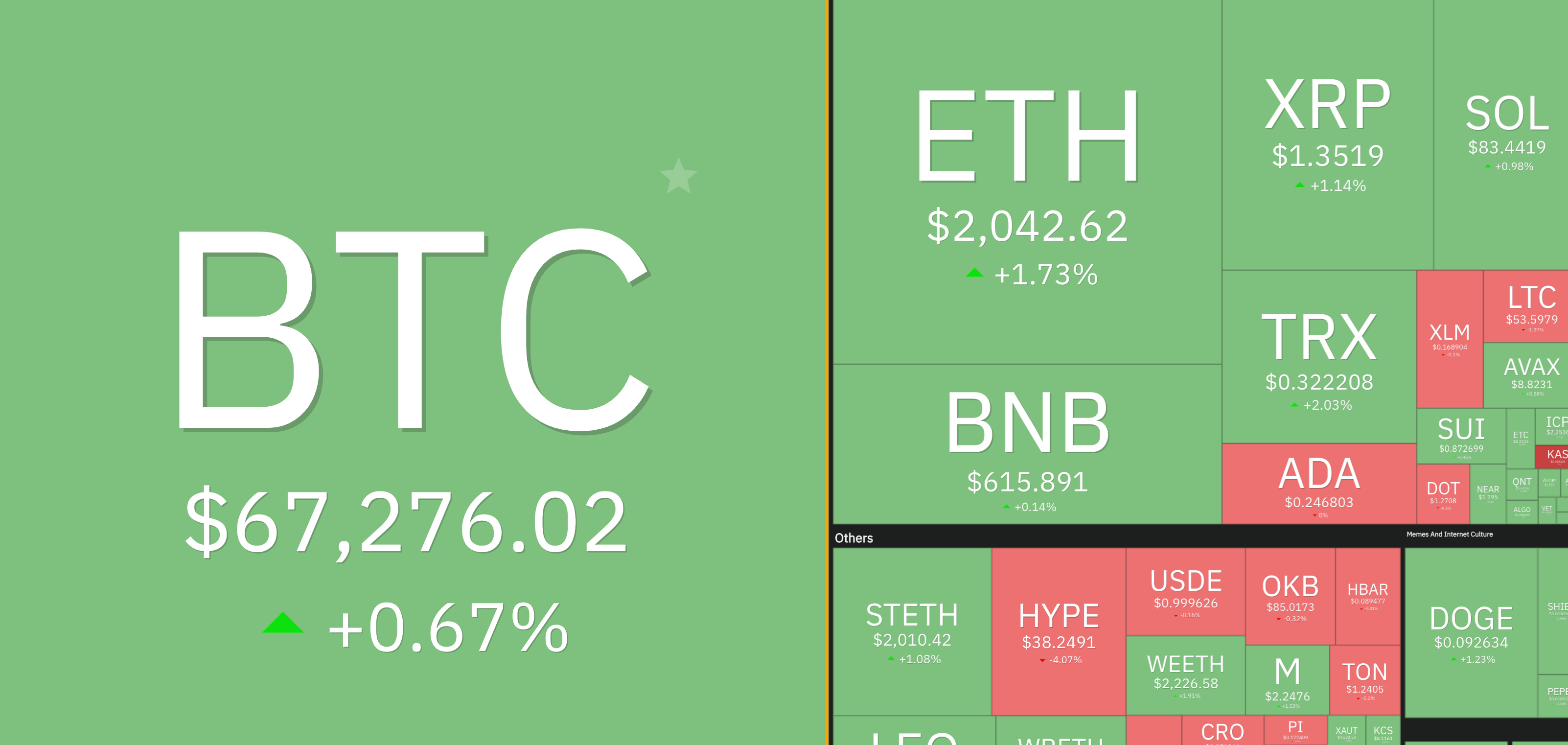

Pendant que tu encaissais le changement d’heure, le marché crypto a continué de digérer la grosse annonce de la semaine dernière (les 16 cryptos classifiées commodities aux US, si tu as raté ça, va relire ma dernière newsletter, c’est important). Bitcoin navigue autour des $67 000, et le marché est en mode “on attend la suite” après la Fed qui a laissé les taux inchangés. Ambiance calme en surface, mais sous le capot, il se passe des trucs assez dingues. Justement.

🤖 Le jour où une IA a commandé un sandwich

Temps de lecture : 7 min

Imagine la scène.

Tu es à New York, il est midi, tu as faim. Tu ouvres une appli sur ton téléphone, tu choisis un sandwich chez Prospect Butcher Co. (un petit resto de Brooklyn), tu payes avec ta carte, tu vas le chercher. Jusque là classique.

Maintenant imagine la même scène, sauf que ce n’est pas toi qui commandes. C’est ton assistant IA. Il sait que tu as faim parce que tu as un trou dans ton agenda entre deux réunions. Il connaît tes goûts. Il commande, il paye, et toi tu reçois juste une notif : “Ton sandwich t’attend au comptoir.”

Pas de validation de ta part.

Pas de “confirmer le paiement”.

L’IA a payé toute seule.

Tu te dis peut-être que c’est de la science-fiction, que c’est un truc pour dans 10 ans.

C’est en ligne depuis le 18 mars 2026. Genre, il y a 10 jours.

Le portefeuille des machines

Ok, je te pose le contexte parce que c’est un gros morceau.

Stripe, c’est la boîte qui gère les paiements en ligne pour à peu près la moitié d’internet. Quand tu payes sur Shopify, sur Deliveroo, ou sur des milliers d’autres sites, c’est Stripe qui fait tourner la machine en coulisses. C’est pas une petite startup dans un garage, c’est un mastodonte des paiements, valorisé plus de 90 milliards de dollars.

Et la semaine dernière, Stripe a lancé un truc qui va changer la donne : le Machine Payments Protocol, ou MPP pour les intimes. En gros, c’est un système qui permet aux intelligences artificielles de payer des choses toutes seules, sans qu’un humain appuie sur un bouton à chaque fois.

Je sais, dit comme ça, ça fait un peu flippant. Mais attends, laisse-moi t’expliquer pourquoi c’est génial (et en quoi ça concerne la crypto).

Pour comprendre le MPP, pense à un truc qu’on fait tous : donner ta carte bleue à quelqu’un de confiance pour qu’il fasse des courses à ta place.

Tu donnes ta carte à ton ou ta coloc, tu dis “achète ce qu’il faut pour le dîner, mais dépense pas plus de 50€”. Il ou elle part, fait les courses, revient. Tu n’as pas validé chaque tomate individuellement. Tu as défini un budget, une mission, et tu as fait confiance.

Le MPP, c’est exactement ça, mais pour les IA. Tu donnes un “portefeuille” à ton agent IA, tu définis une limite de dépenses, et tu le laisses faire son travail. L’IA peut payer pour accéder à des données, utiliser de la puissance de calcul, commander un service, tout ça de manière automatique, dans la limite que tu as fixée.

Et le paiement peut se faire en crypto (en stablecoins) ou en monnaie classique (carte bancaire, virement).

Tu vois où je veux en venir ?

Pourquoi la crypto est au cœur de cette histoire

C’est là que ça devient vraiment intéressant pour nous.

Stripe n’a pas construit le MPP sur une infrastructure bancaire classique. Ils l’ont construit sur une blockchain. Une nouvelle blockchain qui s’appelle Tempo, développée avec Paradigm (un des plus gros fonds d’investissement crypto au monde). Tempo a été conçue spécifiquement pour les paiements : des transactions quasi instantanées, des frais ultra faibles et prévisibles, et la capacité de gérer des milliers de micropaiements par seconde.

Pourquoi une blockchain et pas juste le réseau Visa classique ?

Parce que les IA ne fonctionnent pas comme nous. Quand toi tu fais 3 ou 4 paiements par jour, une IA peut en faire 3 000 par heure. Des micropaiements de quelques centimes, en continu, 24h/24. Payer 0,002€ pour une requête API, 0,05€ pour accéder à un jeu de données, 0,10€ pour un calcul. Le système bancaire traditionnel n’est pas fait pour ça. Les frais de transaction classiques (souvent 20 à 30 centimes minimum par opération) rendraient ces micropaiements absurdes. Un paiement de 2 centimes qui coûte 25 centimes de frais, ça ne tient pas debout.

Les stablecoins sur blockchain, en revanche, permettent des frais de fraction de centime par transaction. C’est exactement ce qu’il faut pour une économie où les machines payent d’autres machines des milliers de fois par jour.

Et c’est pas n’importe qui qui est dans le coup. Visa a intégré le protocole pour permettre les paiements par carte. Lightspark l’a étendu aux paiements Bitcoin via le réseau Lightning. Parmi les partenaires : Anthropic (la boîte derrière Claude), OpenAI (ChatGPT), Mastercard, DoorDash, Revolut, Shopify, Nubank, Standard Chartered…

La liste fait un peu tourner la tête, non ?

C’est comme si les plus grosses entreprises tech et finance du monde s’étaient mises d’accord pour dire : “ok, le futur des paiements passe par la blockchain et les IA, on y va ensemble.”

Concrètement, ça donne quoi aujourd’hui ?

Le truc fou, c’est que ce n’est pas un concept théorique. Des entreprises l’utilisent déjà, en vrai, depuis le lancement.

Browserbase permet aux IA de naviguer sur internet et de payer à l’utilisation, session par session. PostalForm laisse les IA payer pour imprimer et envoyer du courrier physique (genre un contrat ou une facture par la poste).

Et Prospect Butcher Co., le restaurant de Brooklyn dont je te parlais, accepte que des IA commandent des sandwichs pour livraison ou retrait au comptoir. Pour de vrais humains affamés.

Une IA qui commande un sandwich et qui paye en stablecoins.

Je te jure que je n’invente rien 😅

Le fonctionnement est simple : l’IA demande un service, le service répond “ça coûte tant”, l’IA autorise le paiement depuis son portefeuille (dans la limite qu’on lui a donnée), la transaction se règle instantanément sur la blockchain, et le service est livré. Tout ça sans qu’un humain intervienne.

Ils appellent ça des “sessions”, et la comparaison qu’ils utilisent c’est “OAuth pour l’argent”. Si t’as déjà cliqué sur “Se connecter avec Google” sur un site, c’est le même principe : tu autorises une fois, et ensuite les interactions se font automatiquement dans un cadre défini.

Pourquoi ça va changer plus de choses que tu ne le crois

Je vais te dire un truc qui va peut-être te surprendre : McKinsey (le cabinet de conseil, pas un influenceur Twitter) estime que d’ici 2030, les agents IA pourraient intervenir dans 3 000 à 5 000 milliards de dollars de transactions commerciales dans le monde.

C’est plus que le PIB de la France et de l’Allemagne réunis.

Et pour que ces agents IA puissent dépenser cet argent, il leur faut une infrastructure de paiement. Pas une infrastructure faite pour des humains qui tapent leur code de carte bleue, mais une infrastructure faite pour des machines qui payent d’autres machines, en continu, à l’échelle mondiale.

C’est ça que Stripe, Visa et Tempo viennent de construire. Et c’est pour ça que les stablecoins (et donc la crypto) sont au centre de l’histoire.

On vit un moment un peu similaire aux débuts du commerce en ligne dans les années 2000. À l’époque, les gens se demandaient “qui va vraiment acheter des trucs sur internet ?”. Et puis PayPal est arrivé, les paiements en ligne sont devenus simples, et Amazon a explosé. Aujourd’hui, personne ne se pose plus la question.

Avec les agents IA et le MPP, on est au même stade. “Qui va vraiment laisser une IA payer des trucs à sa place ?” La réponse, dans quelques années, ce sera : tout le monde.

Mon avis (et mes questions)

Honnêtement, cette annonce m’a impressionnée, parce que c’est la première fois que je vois les plus grosses boîtes du monde traditionnel (Visa, Mastercard, Stripe) adopter la blockchain parce qu’elles en ont besoin pour résoudre un vrai problème technique.

C’est pas de l’adoption crypto pour faire bien dans un communiqué de presse. C’est de l’adoption parce que le système bancaire classique ne peut physiquement pas gérer ce que les IA vont demander.

Pour moi, c’est peut-être le signal le plus bullish de l’année pour les stablecoins et l’infrastructure blockchain. Plus que les ETF, plus que la régulation américaine. Parce que ça crée de la demande réelle non spéculative.

Est-ce que j’investis dans Tempo ?

Non, parce qu’il n’y a pas de token pour l’instant (et c’est pas un conseil en investissement de toute façon). Mais est-ce que ça me rend plus confiante dans l’avenir des stablecoins, des blockchains de paiement, et de tout l’écosystème ? Clairement oui.

Le truc qui me fait réfléchir, c’est la question de la confiance. Donner un portefeuille à une IA, même avec des limites, c’est un sacré saut mental. On n’est pas encore tous prêts pour ça. Mais en 2010, donner son numéro de carte bancaire à un site internet c’était un sacré saut mental aussi. Et regarde où on en est.

Il y a aussi la question de la décentralisation. Tempo est une blockchain, mais elle est développée par Stripe et Paradigm. C’est corporate et centralisé, et certains dans la communauté crypto trouvent que ça va à l’encontre de l’esprit originel de la décentralisation. Ils n’ont pas tort. Mais si c’est ce qui fait entrer la blockchain dans les usages quotidiens de milliards de personnes, est-ce que c’est si grave ?

Ce que je sais, c’est que la semaine dernière, une IA a commandé un sandwich à Brooklyn et a payé en stablecoins. Et que dans quelques années, on trouvera ça aussi banal que de commander un Uber.

C’est ça, la révolution silencieuse.

Rappel : rien de ce que je te raconte ici n’est un conseil en investissement. Je partage mon expérience et mon analyse, fais toujours tes propres recherches.

À très vite dans ta boîte mail,

Bises, Caro